https://enko1027.tistory.com/738

[매매일지] 주식 빚투 1.2억 ( 1360만엔 ) + 일본 생활

*3줄 선요약* 1. 주식 빚투 1.2억 ( 1360만엔 ) - 년 이자 2.5% 만납 30년 ( 10년이내 만납 목표 ) 2. 생활비 ( 집 + 식비 + 용돈 ) + 여행 경비 쓸거 다쓰고 월 15만엔 ~ 20만엔씩 저금 3. 3년 ~ 10년이내에 일본

enko1027.tistory.com

어제 작성한 글에서 빚투 주식을 하고 있다는 것과 빠르면 3년 ~ 늦어도 10년 이내에 집을 사고 싶다는 말을 했다.

기회가 왔을때 언제든지 집을 살 수 있도록 대충 파악은 하고 있어야 한다.

1. 영주권 없는 사람의 경우 - 어느 은행의 주택론이 가장 저렴한가? , 대출은 몇% 까지 나오는가?

2. 영주권 없이 대출 100% 나오기 위해선 연봉 얼마가 되어야 하는가? , 몇 년 차?

3. 초기계약금을 모으고 집을 구매 vs 대출 100% 집을 구입한 경우

1. 일본의 부동산 대출은 인터넷 은행이 가장 저렴하다.

일본 인터넷은행의 부동산 대출의 이자는 평균적으로 0.4%인 것 같다. 이것은 변동금리다.

앞으로 일본의 기준금리가 마이너스에서 +로 변한다면 1% 이상까지 오르지 않을까? 걱정된다.

그렇다면 40년 만남의 경우, 변동금리가 좋을까? 고정금리가 좋을까 ?

지난 30년간 일본의 변동금리는 1% 미만의 0%대를 유지하고 있는데 갑자기 내가 집사면 금리 오를까 봐 걱정이 크다.

2. 대출받는 기준

2-1) 일본인의 기준 : 연봉의 10배 ~ 11배까지 대출

2-2) 영주권이 없는 외국인의 경우 : 계약금 10% ~ 20%를 걸고 + 연봉의 5배

2-3) 영주권이 없어도 일본인과 결혼하면 일본인의 기준에 가깝게 대출이 나온다고 하네요.

*주택론은 정직원이 된 이후 2년이 지난 , 3년 차부터 나온다고 합니다.

그렇다면 외국인인 내가 약 3000만 엔의 집을 산다고 가정하면

1. 영주권 없이 2026년 이후에 초기 계약금 300만 엔 ~ 600만 엔을 가지고 있어야 한다.

솔직히 초기 계약금 300만 엔 ~ 600만 엔이 필요하면 그냥 주식 몰빵 해서 가즈아 외치고 , 월세 사는 게 맞지 않나...

2. 일본인과 빠르게 결혼해서 집을 구매 -> 이 경우 연봉의 10배니까 3000만 엔짜리 집은 100% 대출이 나옴

3. 일본에서 집 사는 법

경우 1

1. 이 사진을 조금 설명해 주자면 고정금리 1.89% 35년을 기준으로

2.A 씨는 초기계약금 ( 頭金 아따마킹 ) 없이 대출 100% 을 받았고

B 씨는 초기계약금으로 500만 엔을 준비한 상대로 대출 3500만 엔(약 87.5%)을 받았다.

3. 그 결과 A 씨는 5470만 엔 , B 씨는 5886만엔의 비용이 필요했다.

B씨는 초기계약금 500만 엔을 모으기 위해서 월세 10만 엔짜리의 집에서 머물렀기 때문에 A 씨보다 5년 더 늦게 집을 샀다.

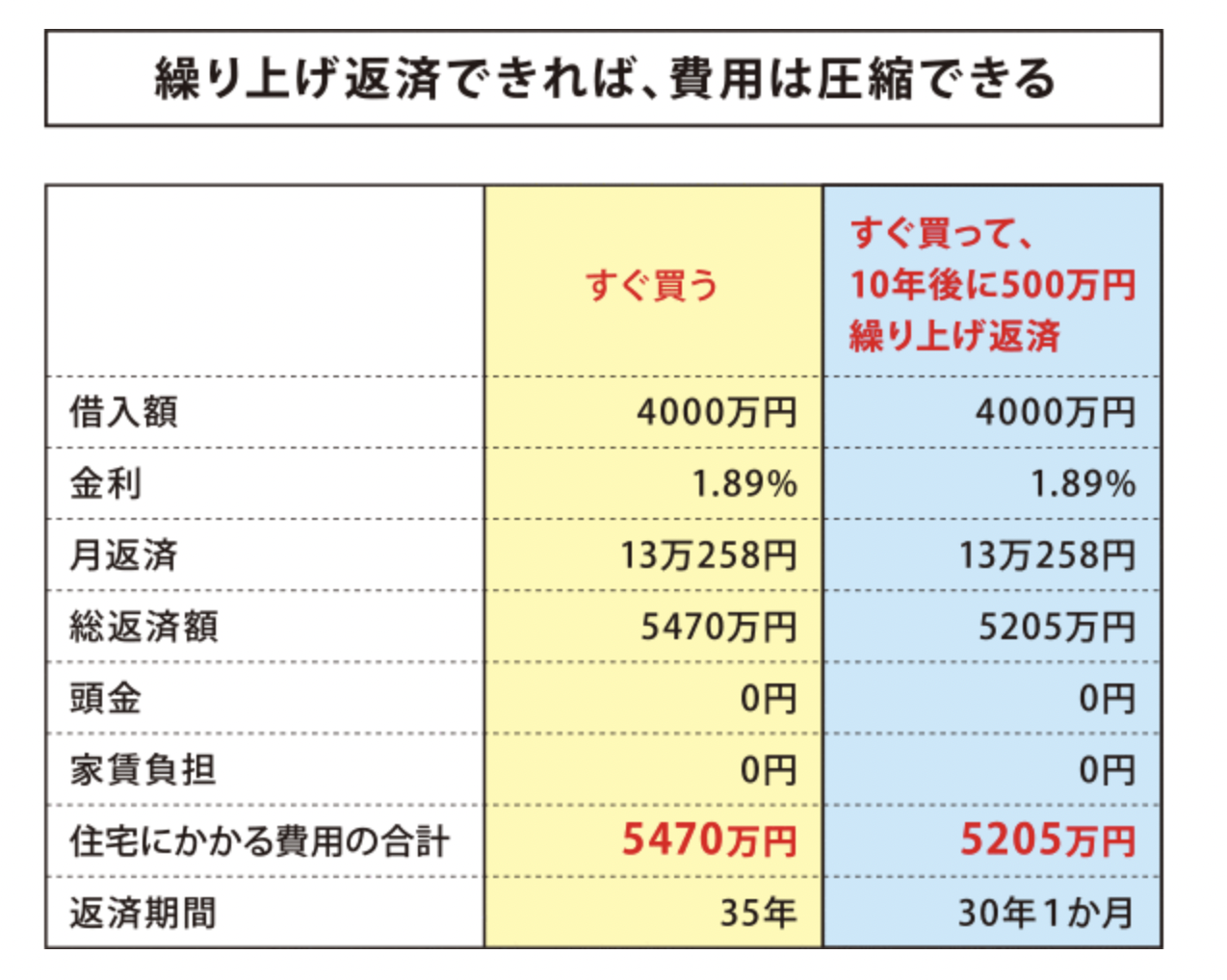

경우 2

1. A는 그대로 100% 대출로 집을 샀고 , B도 이번엔 100% 대출로 집을 샀지만 10년 뒤에 500만 엔을 미리 갚았다.

2. 그 결과 A는 5470만 엔이라는 돈이 필요했고 , B 씨는 5205만엔이 필요했다.

3. 또한 A는 35년 , B씨는 30년 1개월이 필요했다.

이런 걸 보면 그냥 지금 대출 100%로 집을 살 수 있으면 빨리 집을 사는 게 맞다.

돈 벌어서 남의 배를 배불려 줄 필요 없다. 지금 내 집세가 6.6만 엔인데 너무 아까움 진짜.

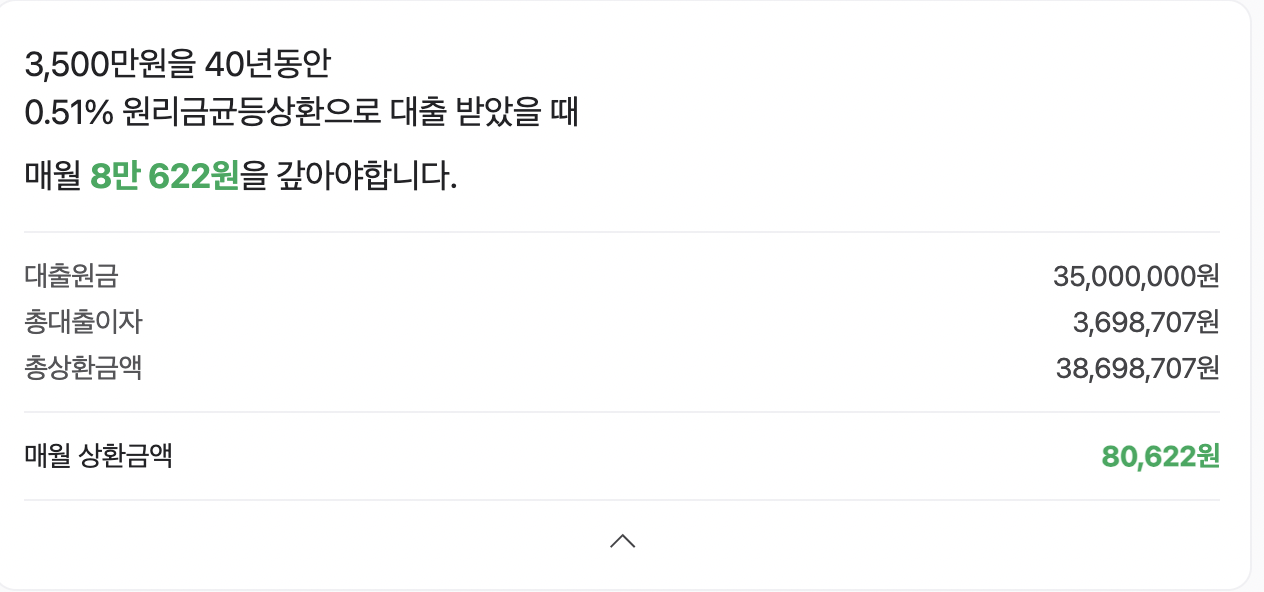

변동금리 0.51%로 약 40년 계약을 해서 집을 산다음,

경우 2처럼 여유가 될 때마다 돈을 상환금액보다 더 많이 갚으면 되지 않을까 싶다.

인터넷으로 퍼온 연봉에 맞는 집값이다.

대충 연봉이 500만 엔이라면 약 3400만 엔짜리 정도의 집을 사서 -> 월 10.4만 엔을 35년간 갚아라는 것인데

이 금액은 본인의 연봉 (세후)의 24.98% 정도의 금액으로 해라는 것이다.

1. 약 20% 미만이 아주 경제적으로 여유롭게 갚을 수 있고

2. 약 25% 미만이 평범하며

3. 약 30% 이상은 진짜 생활에 영향을 끼칠 수 있으니 추천하지 않는다.

개인적으로는 세후 연봉의 약 20% 미만 + 40년간 100% 대출이 정말 최고의 선택이지 않을까.

'일본 적응기 ( 취업 및 인턴 생활 ) > 2024년' 카테고리의 다른 글

| 일본 취업비자 갱신하기 ( 카테고리2 ) (0) | 2024.03.18 |

|---|---|

| 일본에서 이직후 비자갱신할때 필요한 서류 (스스로 갱신하기 , 행정서사 x) (0) | 2024.02.11 |

| 일본내에서 이직후 뉴칸에 신고 하는 법 (출입국재류관리청) (1) | 2024.02.11 |

| 외국인으로 일본에서 살아남기 3탄 - 생활비 편 ( 절약 또 절약 ) (2) | 2024.01.28 |

| 일본 오사카 카지노 1탄 (0) | 2024.01.18 |